La categorización del gasto público por su naturaleza económica nos permite identificar su destino en corriente y de capital. El primero se refiere a las remuneraciones de los recursos humanos y a la adquisición de bienes y servicios de consumo lento o inmediato que no aumentan el patrimonio nacional y que hacen posible que la dependencia lleve a cabo sus actividades cotidianas, por lo que se le conoce también como de operación. Por su parte, las erogaciones de capital corresponden a la inversión que realizan las dependencias y entidades del gobierno federal en obras de infraestructura que, además de elevar los acervos de la nación, contribuyen mejorar la oferta de bienes y servicios públicos.

A continuación, vamos a conocer cómo se tiene previsto distribuir los dineros que se asignarán a la Secretaría de Cultura (SC) en 2021, con base en la clasificación económica del Proyecto del Presupuesto de Egresos de la Federación que el Poder Ejecutivo sometió a consideración de la Cámara de Diputados.

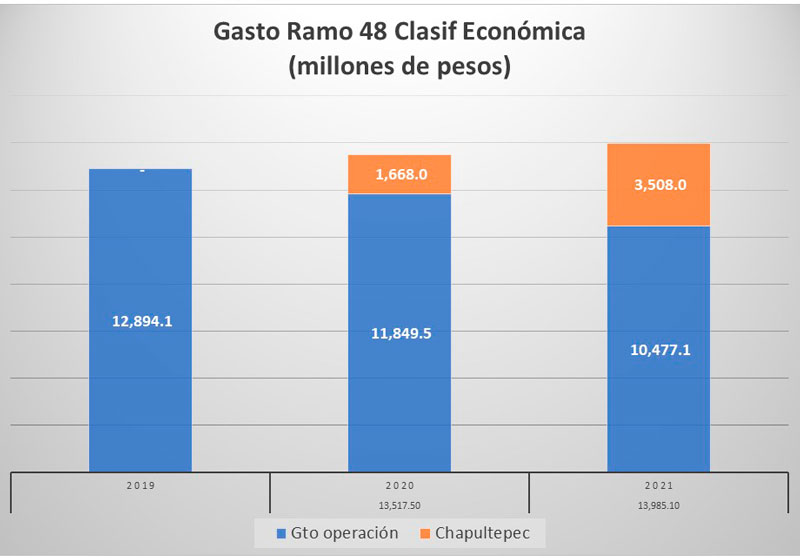

Los totales

Ya sabemos que el gasto de la Secretaría de Cultura (SC) y sus organismos coordinados proyectado para el ejercicio fiscal de 2021 será de 13,985.1 millones de pesos, y que descontando los efectos de la inflación esperada el poder adquisitivo de ese dinero será similar al previsto para 2020. De dicho monto, 74.9 por ciento corresponde a gasto corriente y el restante 25.1 por ciento a gasto de capital, específicamente para las obras del Proyecto Chapultepec: naturaleza y cultura. Si comparamos en términos reales los niveles de gasto con sus similares del presupuesto aprobado para 2020, el de naturaleza corriente es inferior en 14.5 por ciento, mientras que el de inversión se eleva en 103.4 por ciento.

Con base en la información del cuadro, podemos observar que el ejercicio 2021 será el segundo año en el cual el presupuesto total del Ramo se mantiene en términos reales, mientras que, a su interior, el gasto de operación muestra una contracción (que acumulada en dos años se ubica en 18.7 por ciento real) la cual se compensa con el incremento significativo de los recursos de inversión en obras públicas.

Los renglones correspondientes al gasto corriente son manejados directamente por la SC o sus organismos coordinados, mientras que los dirigidos al de capital, si se repite el mismo esquema de este ejercicio fiscal, serán transferidos al gobierno de la Ciudad de México (CDMX) quien es el responsable de las obras en Chapultepec.

Gasto Corriente

El gasto corriente o de operación se refiere a las erogaciones en sueldos y salarios, insumos y servicios. Cada uno de éstos está clasificado en una partida. El capítulo 1000 Servicios personales, abarca las remuneraciones al personal de carácter permanente y temporal, la seguridad social y demás prestaciones. En 2021 se tiene previsto ejercer 6 mil 350.7 millones de pesos por este concepto, equivalente a 45.3 por ciento del total, lo que implica rebasar en 4.0 por ciento real el monto asignado en 2020.

Con estos recursos se cubrirán las erogaciones asociadas con la ocupación de 14,119 plazas, 94 más que en 2020, de las cuales 3,025 son de la SC, 9,699 de organismos desconcentrados y 1,395 de entidades coordinadas. El aumento de las contrataciones, que suponemos se refiere a empleos temporales, se dará en el renglón de Entidades, mientras que en el sector central se prevé cerrar seis plazas.

El capítulo 2000 Materiales y Suministros registrará un drástico recorte de 49.8 por ciento a precios constantes con relación al autorizado un año antes. Su participación relativa en el presupuesto del Ramo disminuirá al pasar de 2.4 a 1.2 por ciento en los años considerados. Los ajustes más relevantes se aplicarán en los renglones de vestuario y equipo de protección, alimentos y materiales de administración.

Con relación al capítulo de Servicios Generales, que equivale a 18.2 por ciento del presupuesto, la disminución prevista se ubica en 20.2 por ciento real. A su interior destaca el incremento en términos reales de 63.6 por ciento contemplado en el renglón Otros servicios generales, mientras que los demás muestran una trayectoria a la baja. Se distinguen las caídas en los renglones Servicios Oficiales, 81.2 por ciento; Servicios de instalación, mantenimiento y reparación, 40.7 por ciento, y Servicios básicos 32.6 por ciento. Por lo que se refiere a Servicios profesionales, científicos, técnicos y otros, la mengua será de 24.0 por ciento.

El renglón otros de corriente se sitúa en un mil 408.7 millones de pesos, que comparado con el aprobado en 2020 es menor en 46.1 por ciento real. En este caso me voy a concentrar, dada la información disponible, en los subsidios, es decir, recursos que son transferidos a agentes externos al sector público sin recibir contraprestación alguna.

El monto de dichos recursos asciende a 510.5 millones de pesos, con una contracción respecto al autorizado un año antes de 54.9 por ciento descontando los efectos de la inflación. Los medios para su asignación son los siguientes: Programa del Fondo Nacional de Fomento a las Artesanías, 45.0 millones de pesos; Programa de Apoyos a la Cultura, 120.0 millones, distribuidos a través de las direcciones generales de promoción y festivales culturales, vinculación cultural, culturas populares indígenas y urbanas, y sitios y monumentos del patrimonio cultural; Programa Nacional de Becas Artísticas y Culturales, 12.2 millones, por medio del Instituto Nacional de Antropología e Historia y del Instituto Nacional de Bellas Artes, y Programa Nacional de Reconstrucción con 333.3 millones de pesos.

El apartado de Gasto directo, con 898.2 millones de pesos e inferior en 37.3 por ciento real a su similar del período anterior, comprende erogaciones en materia de Ayudas sociales, Transferencias a fideicomisos, mandatos y otros análogos, Donativos y Transferencias al exterior.

El Gasto de Capital

Las erogaciones de capital alcanzarán un monto de 3,508.0 millones de pesos, lo que implica un crecimiento en términos reales de 103,4 por ciento con relación al aprobado el período previo. Su participación relativa en el total del presupuesto del ramo se elevará de 12.3 a 25.1 por ciento en el mismo lapso. La totalidad de este capítulo se destinará al Proyecto Chapultepec: naturaleza y cultura, a cargo del gobierno de la CDMX, por lo que los recursos se restarán a los asignados a la SC y serán transferidos a sus ejecutores, si es que repite el mismo mecanismo aplicado en 2020.

Con base en la información de la cartera de proyectos de inversión de la SC, esta cantidad se distribuirá de la siguiente manera: a las obras de interconexión Calzada flotante los Pinos, la cañada y puente los polvorines, 133.5 millones de pesos; estudios de preinversión, 96.5 millones, y al proyecto integral del Complejo Cultural Bosque de Chapultepec, 3,278 millones de pesos. La descripción de este último señala que dicho proyecto “…busca desarrollar una obra de infraestructura emblemática en el corazón de la CDMX que integre las 4 secciones del Bosque de Chapultepec, con el objeto de convertirlo en uno de los espacios culturales y recreativos más importantes del mundo, que articule museos, parques, áreas naturales, lagos, áreas protegidas, zoológico, espacios deportivos y escenarios culturales, entre otros, incrementando la oferta cultural y recreativa a la población, generando un espacio accesible y de integración, inclusión y recreación social” [1]

El costo total del Proyecto se estima en 10,335,422,581 pesos, con base en un horizonte previsto para el ejercicio fiscal de 2023. Los detalles sobre el proyecto se han dado a conocer a cuentagotas, como lo he señalado, junto con otros colegas, en diversos artículos.

La evidencia nos muestra que los recursos dirigidos a la operación de los programas de la SC mantienen una trayectoria a la baja y que van más allá de la frase “hacer más con menos” mientras que se da prioridad a un conjunto de obras con una planeación deficiente, tanto en el aspecto de obra pública como de utilidad y sustentabilidad, distrayendo recursos que podrían utilizarse para fortalecer las actividades propias de la dependencia vinculadas con la promoción y difusión del arte y la cultura, regularizar la situación laboral de muchos trabajadores de las instalaciones culturales del gobierno federal, como los museos, o llevar a cabo proyectos novedosos que den trabajo y sustento a los miles de artistas que se quedaron sin recibir ingresos desde que se inició el aislamiento por la contingencia sanitaria.

amierhughes@yahoo.com.mx

[1] SHCP. Proyecto de Presupuesto de Egresos de la Federación. Formato Programas y proyectos de inversión, Ramo 48, Cultura.