Introducción

Este primero de julio de 2020 entra en vigor el Tratado entre México, Estados Unidos y Canadá (T-MEC) negociado por el gobierno de Enrique Peña Nieto y ratificado, sin más cambios que los solicitados por los Estados Unidos, por la LXIV Legislatura. No atendieron las reformas solicitadas oportunamente por la comunidad fílmica.

Concluyen más de 25 años de vigencia del Tratado de Libre Comercio de América del Norte (TLCAN). En este tiempo existieron los capítulos VIII, “Sobre medidas de emergencia” y el XV “Políticas en materia de competencia, monopolios y…”. Nunca se solicitó su aplicación por parte de las autoridades mexicanas. La Comisión Federal de Competencia Económica (COFECE) nunca vio las malas prácticas de las trasnacionales estadounidenses en la distribución fílmica. Su inacción, con cargo al erario, nos ha llevado hasta la penosa situación que hoy padecemos. En el T-MEC se mantienen estos capítulos sin grandes cambios. Es tiempo de exigir su debida aplicación para beneficio de nuestra expresión cinematográfica y en busca de un comercio justo para todos los integrantes de la cadena productiva cinematográfica mexicana.

Las fallas que no vio la COFECE

La industria del cine nacional vive todos los días bajo una amenaza de daño serio que afecta al sector productivo al colocarlo al borde de la descapitalización y la quiebra por competencia ruinosa, debido a las prácticas monopólicas absolutas y relativas por parte de los grandes estudios cinematográficos norteamericanos afiliados a la Motion Pictures Asociation (MPA)[1], que actuan en nuestro país con prácticas de cártel, mismas que deberían de haber sido corregidas y sancionadas, desde hace mas de diez años, por la COFECE [2].

Ante su inoperancia e inefectividad, los gobiernos mexicanos han tenido que corregir, en el siglo XXI, las fallas del mercado a través del gasto, de ahí el apoyo a los fideicomisos fílmicos, pero con la “nueva normalidad” post Covid-19, esta vía parece difícil de sostener y el futuro de nuestra expresión artística cinematográfica está en grave riesgo. La desaparición de los fideicomisos fílmicos sería una amenaza a la libertad de expresión ya que la mayoría de los mexicanos no cuentan con los recursos suficientes para expresarse a través del cine, y por lo tanto se necesitan políticas públicas para garantizar su acceso a los más. ¡Por el bien de México, primero los pobres!

¿Desaparecerla, transformarla o ponerla a trabajar?

Actualmente las trasnacionales de la MPA dominan las salas de cine del país a través de unos cuantos estrenos que se exhiben masivamente con miles de copias que saturan las pantallas y propician la quiebra de las películas nacionales e internacionales que se atreven a competirles. Esto lo hacen mediante prácticas que están sancionadas en la Ley Federal de Competencia Económica (LFCE) y en la Ley Federal de Cinematografia (LFC), pero la Presidenta de la COFECE, Alejandra Palacios, incumple su obligación por omisión desde hace varios años. ¡Se le deberían de fincar responsabilidades y sanciones por el daño causado al cine mexicano!

Al desolador panorama que vivimos en el 2019, donde 13 films estadounidenses se estrenaron mutitudinariamente en todas las pantallas del país, es decir que cada mes acapararon más de 5,135 pantallas de las 7,493 existentes, lo que representó el 68.53 por ciento en promedio total. Agréguense 19 películas que utilizaron más del 40 por ciento de las pantallas, cifra equivalente a 3,000 pantallas en promedio y súmense otras 39 cintas con más del 30 por ciento, 2,250 pantallas. Todo suma y así cada semana las grandes empresas extranjeras ahogaron a su competencia dejándole a nuestro cine menos del 5 por ciento de los espacios del país.

Del cuadro anterior se desprende que en los últimos ocho años con sólo 89 estrenos, en promedio anual, que representa el 22.20 por ciento del total, ocupan de manera constante casi el 70 por ciento de las pantallas nacionales, lo que les permite acaparar mas del 88 por ciento de los ingresos y espectadores del país. Si se analizan las fechas de sus grandes lanzamientos se verá que nunca compiten entre si y por su poder del mercado gozan de las mejores salas y horarios. ¡Y la Cofece no se da por enterada!

Por lo anterior se han venido reduciendo el número de semanas de las corridas de estreno que han pasado de 13 semanas o más en el 2012, a las exigüas 5 o 6 del 2019, situación que beneficia a los exhibidores pero perjudica seriamente a los productores. Si no se hace algo de forma urgente, se seguirá reduciendo el número de semanas y llevará a la quiebra a las pequeñas distribuidoras que son las que nos traen la diversidad del mundo y mueven el cine independiente mexicano. Así se arruina y descapitaliza a los productores del país y los pone al borde de la quiebra en cada aventura fílmica. ¡Y mientras tanto, la presidenta de la COFECE publica un libro[4] donde dice, entre otros despropósitos, que se deberían bajar los aranceles de forma unilateral para que puedan competir de mejor manera los ¡proveedores externos! ¡Qué insulto, sí las películas de la MPA no pagan, desde hace años, el impuesto por la importación temporal de sus negativos o masters y sólo tributan en México el 10 por ciento de sus altísimas ganancias por concepto del impuesto sobre la renta![5]

Si quieren hacer más corajes con la COFECE, sólo dense un paseo por sus lujosas instalaciones donde el boato confirma plenamente lo aseverado por el presidente Andrés Manuel López Obrador y el Senador Ricardo Monreal. ¡Cuestan mucho y han hecho tan poco para impedir el accionar de los monopolios norteamericanos!

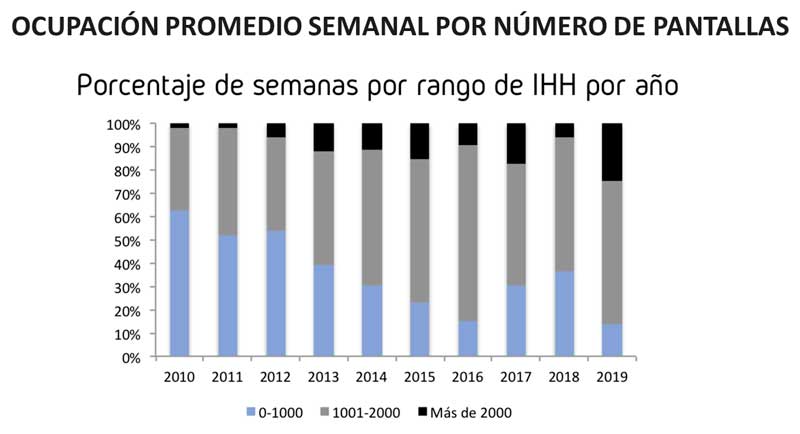

Agréguese que Alejandra Palacios también propone en su texto, la eliminación de los apoyos gubernamentales porque a su decir dan beneficios extraordinarios a la industria mexicana para competir con los extranjeros y esto “genera ventajas indebidas para los productores nacionales sobre los proveedores externos”[6]. Más adelante se refiere a que “sí hay estructuras concentradas, por ejemplo, en el mercado de la leche que alcanza un índice de concentración de 4,890 (índice de Herfindahl) que afecta a los consumidores mexicanos”. Resulta curioso que mencione ese ejemplo ya que hasta la fecha la COFECE no se ha dado por enterada de la altísima concentración que se sufre en la industria cultural cinematográfica desde que entró en vigor el TLCAN, donde las empresas agrupadas en la MPA tenían, en el lejano 2006, 6,115 (IH) y el Índice de dominancia superaba los 9,635. ¿Cómo es que no se ha enterado? ¿Sí va por la leche pero no acude al cine?

KRATEN audiovisual services publicó en la revista Toma No. 13 de noviembre del 2010, los índices de concentración del mercado de la distribución en México del 2006 al 2008, cifras más que preocupantes. En su artículo, Mariana Cerrilla, cita que se “sugiere la posibilidad de, por lo menos, una colusión tácita entre los estudios”. En ese entonces la LFCE calificaba como concentración a la “… adquisición del control o cualquier acto por virtud del cual se concentren sociedades, asociaciones, acciones, partes sociales, fideicomisos o activos en general que se realice entre competidores, proveedores, clientes o cualesquiera otros agentes económicos”.

En ese entonces, para determinar si una concentración tiene probabilidades de afectar el proceso de competencia y libre concurrencia, la Comisión Federal de Competencia (COFECO) utiliza dos índices: el índice de Herfindahl (IH) y el índice de Dominancia (ID). El primero considera la proporción de mercado de cada agente, mientras que el ID depende del tamaño relativo de cada empresa frente a las demás. Ambos índices van de cero a diez mil, donde el primero significa competencia perfecta y el segundo representa al monopolio puro . Los criterios que toma la COFECO para determinar que la concentración o asociación de agentes económicos puede perjudicar la competencia son: a) si el valor de H es mayor de 2,000 puntos, b) si el valor de ID es mayor de 2,500 puntos, c) si comparando la situación sin concentración a la situación con concentración el incremento en H es mayor a 75 puntos o si el valor de ID no disminuye”.

Entre el 2006 y el 2008 las empresas afiliadas a la MPA concentraban, con el 41 por ciento de los títulos y el 64 por ciento de las copias, el 74 por ciento de los ingresos y asistentes. Si se les analizaba por separado, aparentemente, las seis distribuidoras majors “no violaban la ley” pero con su actuar coordinado la transgredían flagrantemente. Once años después, la situación se ha vuelto más concentrada, lo que daña enormemente a sus competidores.

Si la COFECE trabajara en beneficio de nuestro país ya hubiera tomado medidas correctivas para frenar la presencia dominante de las empresas norteamericanas en la última década. El ejemplo que sintetiza sus prácticas en contra de la libre competencia y concurrencia, es la película Los vengadores y sus secuelas, cinta que distribuyó la empresa Disney quien recientemente adquirió Fox Films [7] y se ha convertido en la mayor poseedora de contenidos del mundo. ¿Quién la podrá enfrentar si no se respetan las leyes de competencia?

En el 2012 la cinta Los vengadores ocupó el 56 por ciento del total de las pantallas de la República Mexicana para su estreno y fue motivo de escándalo. En ese año, se programaban un promedio de 111 títulos de estreno a la semana, en las 5,360 pantallas del país. El estreno de Los vengadores ocupó 2,875 pantallas y las restantes 110 películas sólo pudieron estar en 22 pantallas por título solamente. ¿Quién aguanta una saturación así?

Con este tipo de prácticas apabullantes, donde cada 15 ó 20 minutos la sala de cine ofrece una función del blockbouster al público y deja a la diversidad restante unas cuantas funciones con horarios reducidos, justo los que cuentan con menor indice de asistencia, como son los matuninos y nocturnos*8. Además, las funciones ofrecidas previamente se cancelan sin previo aviso en perjuicio de los espectadores y los productores. Esta práctica limita y reduce la permanencia en salas y provoca la perdida de los ingresos de las cintas nacionales y del mundo, causándoles un serio daño a través de esta competencia ruinosa ¡Y la COFECE, ni los vio ni se dio por enterada!

Por lo anterior, cada año que pasa, también se reduce el número de películas que se ofrecen a la semana. Se pasó de 117 títulos semanales en el 2010, a sólo 79 en el 2019, reducción del 32.48 por ciento. Cada día que pasa se pierde la diversidad del mundo, poniendo en riesgo aún más, la libertad de elección del espectador. Derecho contemplado en la Constitución de nuestro país y en la Convención Internacional de los Derechos Humanos.

Por no actuar oportunamente, las empresas dominantes, avanzaron y para 2019 ocuparon con un estreno 6,346 pantallas de las 7,493 existentes en el país, es decir 88 por ciento del total. Los espectadores somos rehenes de las distribuidoras y en términos reales limitan nuestros derechos fundamentales.

Es como si uno fuera al único super de la localidad y en el pasillo de los refrescos sólo existiera la Coca Cola y al resto de los refrescos les correspondiera sólo el 12 por ciento restante de los anaqueles ubicándolos en los peores sitios. Ya hubiera quebrado la Pepsi y otras marcas más pequeñas como Red Cola y los refrescos locales. Por el excesivo número de copias, a las 78 películas restantes sólo les correspondió un promedio de 15 pantallas por título en el país y en múltiples ocasiones tuvieron que compartir horarios con la cinta de estreno.

En las grandes urbes las opciones aparentemente son más y los distribuidores y exhibidores compiten entre sí. En las pequeñas ciudades de la república las exhibidoras dominantes se convierten en monopolios regionales. ¿Quién nos defiende?

Aparentemente el cuadro anterior se confronta con el siguiente ya que parece que año con año se estrenan más títulos. En realidad se estrenan unas cuantas películas más debido a que se ha venido reduciendo la duración de las semanas de seguimiento en las corridas de estreno. Lo cierto es que la empresa recolectora de la información fue cambiando su criterio de captación. Inicialmente se contabilizaban como estrenos a las películas con duración semanal y todas las funciones, después se incluyeron cintas exhibidas en festivales con sólo una o dos funciones y últimamente se incluyen películas que se exhiben un día o dos con escasas funciones.

El panorama de la industria cinematográfica para el 2019 en materia de concentración de mercado puede verse en los siguientes cuadros.

En el 2010, con copias de películas analógicas en 35 mm, cuyo costo promedio era de mil dólares, el distribuidor tenía que calcular muy bien si podía recuperar el costo de la inversión para la elaboración de las mismas. Necesitaban captar más de 9,000 espectadores sólo para recuperar el costo de la copia. Por esto no se hacían lanzamientos tan grandes y con un título se ocupaba el 25 por ciento del total de las salas. Para el 2019 acaparan el 45 por ciento del total con un estreno gracias a las nuevas tecnologías digitales cuyo costo de los Digital Cinema Package (Paquete Digital Para Cine) son de 90 dólares, exagerando. ¡Con unos cuantos espectadores recuperan el valor de cada copia!

Kraten sumó los cinco estrenos estadounidenses con más pantallas de cada semana durante el año y encontró que en el 2010 sólo colmaban el 45 por ciento de las pantallas. Como la COFECE no actuó oportunamente y ha sido omisa en el cumplimiento de la LFCE, las trasnacionales fueron aumentando las copias por título. En el 2019, con sólo 5 títulos abarcaron el 109 por ciento de las pantallas. ¡No! No es un error aritmético. Las empresas estadounidenses acaparan semana a semana todas las pantallas con sólo cinco películas y en ocasiones se ven obligados a compartir pantallas entre sí. Imagínense lo que les dejan a las cintas mexicanas y del mundo. ¡Sólo funciones! El cuadro anterior no miente. A 365 títulos, sólo les dejan unas cuantas funciones para recuperar sus cuantiosas inversiones. Así o más claro el control del mercado. ¡La COFECE, es la única que no se entera, pero eso sí sus funcionarios cobran puntualmente su quincena!

Si usted o la COFECE consideran que exageramos, la realidad nos brinca todos los días ante nuestros ojos, basta abrir un periódico, pasar frente a la cartelera de un cine o abrir la aplicación de las empresas exhibidoras. No hay oferta equitativa y año con año se reduce la presencia de las pequeñas empresas y aumenta la dominancia de los grandes lanzamientos.

En el 2010 la mayor parte de los estrenos competían entre sí, un pequeño número de títulos empezaba a dominar las salas y las mejores fechas. Sin que nadie se los impidiera fueron avanzando en la década pasada hasta llegar al 2019 donde los grandes capitales estadounidenses dominan ya abrumadoramente el mercado fílmico. Las películas independientes aportan el mayor número de títulos pero sólo se pueden acceder a poco más del 10 por ciento del mercado fílmico.

Si analizamos el comportamiento de las pantallas del país por meses, de manera geoestacional, en la siguiente gráfica destaca el hecho de que la dominancia estadounidense se agravaba en los meses de más alto rendimiento económico como son las épocas vacacionales y el verano (mayo, junio y julio). En los meses en que desciende el índice de asistencia por falta de liquidez es cuando se programa más cine mexicano y de calidad (enero, febrero, agosto, septiembre y octubre). Sin miramientos los mandan a recibir ingresos mínimos y a estrenar siempre al filo de la bancarrota.

Mucho se ha hablado del incremento de la producción nacional, que en el 2019 llegó a 216 largometrajes. Cifra record en nuestra historia que no corresponde con las escasas 101 cintas que alcanzaron a estrenarse en las salas de cine de la capital. ¡Más de 115 largometrajes producidos no tendrán oportunidad de ser vistos por los mexicanos que acuden a las salas! y tendrán que conformarse con ser exhibidas en festivales con una o dos funciones sin recuperar lo invertido en su producción. ¡Es fatal la situación para la producción mexicana independiente!

En los últimos once años, no han llegado a la pantalla más de 572 películas producidas, tal y como puede verse claramente en el cuadro siguiente. Esta cifra representa la producción nacional de más de 4 años y las pérdidas económicas superan los 10 mil 296 millones de pesos a precios del 2019 [9]. ¡La ruína y la descapitalización para los productores mexicanos!

Este hecho habría sido suficiente para que la Secretaría de Economía hubiera tomado medidas de emergencia e iniciara una investigación en los términos del capítulo VIII del TLCAN [10] o dicho de otra manera, para que a partir de este 1 de julio las tome, pues dicho capítulo se reoma en el entrante T-MEC y donde se establece que “Una Parte podrá adoptar una medida bilateral de emergencia…, a fin de hacer frente a los casos de daño serio o amenaza del mismo a una industria nacional…” Más adelante en el artículo 805 se define como “industria nacional, al conjunto de productores del bien similar o competidor directo que opera en territorio de una Parte; amenaza de daño serio significa un daño serio a todas luces inminente, con base en los hechos y no meramente en alegatos, conjeturas o posibilidades remotas; circunstancias graves significa circunstancias en que un retraso pueda causar daños de difícil reparación; daño serio es el deterioro general significativo de la posición de una industria nacional; incremento súbito significa un aumento importante de las importaciones por encima de la tendencia durante un período base representativo reciente”. Como se ha demostrado a lo largo de este escrito todo esto se cumple y afecta a los mexicanos. Mientras se hace la investigación se les debería cobrar un arancel preventivo por competencia ruinosa.

La situación en realidad es todavía más crítica. De los 101 films que alcanzaron a estrenarse en la capital de la república, apenas 46 llegaron a algunas entidades federativas [11], lo que equivale a una pérdida económica del 75 por ciento de sus ingresos probables de más del 54 por ciento de las cintas estrenadas del año. ¡Qué barbaridad!

Por esta práctica de saturación resulta común que sean los blockbousters las que obtienen aparentemente los mejores resultados. Digo aparente porque cualquiera que sea el número de espectadores que obtengan el primer fin de semana los resultados parecen fabulosos. Imagínense un resultado bajo de 300 espectadores por pantalla. Ahora multiplíquenlo por mil pantallas y obtendrían 300 mil asistentes. Incrementenlo hasta seis mil pantallas y les dará 1,800,000… ¡Parece un éxito, aunque sus números por pantalla sean muy bajos! Si sales con 50 pantallas se verá muy pobre aunque obtengas mil espectadores por sala pues se alcanzaran 50 mil asistentes como máximo y aparentemente se verá como un resultado pobre y marginal. En el siguiente cuadro se muestra que el 63 por ciento de los estrenos mexicanos no superan las 50 copias y sólo el 16 por ciento alcanza las mil copias. Estas últimas películas captan el 80 por ciento de los espectadores de cine mexicano mientras que el 63 por ciento de los films nacionales con lanzamientos pequeños sólo alcanzan a comunicarse con el 0.7 por ciento del total de los consumidores de nuestro cine.

Beneficio de pocos, ruina de muchos

A las fallas del mercado descritas a lo largo de este texto, hay que agregar las fallas en los fallos de la COFECE, y los organismos que la antecedieron en su actuar. Recordemos algunos de los casos mas relevantes que nos ha llevado hasta el desastre que vive nuestro cine.

Primera. En 1997 un grupo de pequeñas cadenas de exhibidores, entre las que se encontraba la de un expresidente de CANACINE, acuden ante las autoridades para denunciar que los distribuidores de la MPA les niegan el acceso oportuno a las cintas de estreno, privilegiando a otras compañías exhibidoras y pidiendo condiciones superiores que a otras empresa. Se denunció que la MPA les entregaba las películas de estreno dos o tres semanas después del estreno, cuando los grandes ingresos habían disminuido y les exigían pagos fijos mientras que a otras cadenas se las entregaba a porcentaje. Las salas demandantes ofrecían los estrenos a un precio menor por estar ubicados en zonas populares y las distribuidoras les querían imponer un precio similar a las zonas de altos ingresos.

En el 2000, tres años y medio después, la entonces Comisión Federal de Competencia emitió la resolución donde se indicaba que no encontró prácticas monopólicas absolutas, prácticas monopólicas relativas, ventajas exclusivas y sólo recomendó que se evite la lista negra con la que operan las distribuidoras de la MPA, y que evite la exigencia de garantías con la frase “en virtud de que dichos mecanismos pueden dar lugar a conductas contrarias a la LFCE y su reglamento”. El tiempo fue factor ya que la ley obligaba al organismo gubernamental a dar su resolución antes de seis meses y cuando resolvió, las empresas exhibidoras demandantes ya habían cerrado por insolvencia ante la carencia de los estrenos.

Segunda. En el 2013, la empresa CINEMEX decidió adquirir la cadena texana CINEMARK. Inicialmente las autoridades negaron la fusión porque se afectaría la libre competencia y se dañaría a los proveedores y al público. CINEMEX apeló y coincidió con el cambio de nombre de la institución y Alejandra Palacios autorizó su fusión, que a su decir “juntar dos empresas podría consolidar la baja inflación de la exhibición en cines”. Así, el mundo de la exhibición se concentró y para el 2019 dos empresas acaparan el 93.40 por ciento del total de las pantallas. El productor mexicano no tiene opciones y en caso de distanciarse o pelearse con uno equivale a perder más del 50 por ciento de los ingresos posibles. Después de la fusión, CINEMEX hizo varias compras más adquiriendo cadenas como Cinemas Lumiere, a cuyo empresario se le obligó a no competir en el área por unos cuantos años.

De acuerdo al criterio de la Suprema Corte de Justicia de la Nación, el punto nodal de un monopolio u oligopolio merecen atención cuando inciden o manipulan el mercado, es decir cuando son ellos los que determinan los precios de adquisición y no la libre concurrencia. El monopolio es una situación de ventaja que el proveedor de un bien o servicio tiene sobre sus clientes. Tal ventaja radica en que el cliente no tiene oportunidad de elegir el bien o servicio que mejor convengan a sus necesidades y presupuesto porque sólo hay proveedor. ¿En cuántas ciudades de la república los exhibidores son monopolios regionales?

Tercera. La COFECE nunca se dio por enterada de la presencia dominante que tiene Televisa en el mercado de la televisión de señal restringida. En un litigio la COFECE obligó a Televisa a proporcionar su señal al mismo precio a 168 cableras y se comprometió a no favorecer a sus repetidoras y las redes de su empresa. Tiempo después, la empresa puso una demanda en contra de sus competidoras, mismas que para sobrevivir adquirían los derechos fílmicos de forma conjunta y así ofrecer mejores precios que la empresa Televisa. En el 2010 se determinó que la empresa PCTV eran responsable por prácticas monopólicas absolutas por ponerse de acuerdo para adquirir contenidos de forma organizada. Esta conducta fue definida como de elevada gravedad y ahora Televisa domina el mercado y los precios que paga por la adquisición de las películas mexicanas son ridículos.

Cuarta. El 31 de enero del 2019, la Cofece autorizó la fusión en el mercado de distribución de películas, así como el mercado de entretenimiento en vivo, licenciamientos de derechos de propiedad intelectual para libros y revistas, para productos de consumo y para el desarrollo de medios interactivos y videojuegos de las empresas Disney y Fox que desde el 2018 habían notificado, tanto al regulador antimonopolio como al Instituto Federal de Telecomunicaciones (IFETEL), su intención de realizar una concentración a nivel global. Con dicha operación, señala el documento, además del 100 por ciento del capital social de Fox, Disney tendría los “estudios de cine y televisión, canales de entretenimiento por cable y deportivos regionales, así como los negocios internacionales de televisión”. En México, la COFECE analizó el posible efecto que tendría esta operación en siete mercados. Como resultado, la Comisión observó que podría haber una mayor concentración en el mercado de distribución de películas para su exhibición en salas de cine y, en consecuencia, riesgos a la competencia, por lo que el Pleno de la Comisión resolvió autorizar la operación entre Disney y Fox con la condición de que Disney se deshiciera de su alianza con Sony Pictures. Por su parte AMLO sólo se preocupó por la concentración de estas empresas en materia de canales deportivos. En el 2019, Fox y Disney acapararon el 47.29 por ciento del mercado mexicano en su área. ¿Cuántas empresas competidoras le aguantarán el paso? ¿Cuántos productores serán despojados de sus materiales?

Antes de terminar podemos citar palabra por palabra el artículo escrito en el 2010, El poder del mercado en la distribución cinemeatográfica en México [12] de Mariana Cerrilla donde señalaba que “se consideran prácticas monopólicas relativas, entre otras, las siguientes: Entre agentes económicos que no sean competidores entre sí, la fijación, imposición o establecimiento de la comercialización o distribución exclusiva de bienes o servicios, por razón de sujeto, situación geográfica o por periodos determinados (…); así como la imposición de la obligación de no fabricar o distribuir bienes o prestar servicios por un tiempo determinado o determinable” y concluía que “la MPA está ejerciendo el poder de mercado, acaparando las pantallas por períodos determinados, afectando la competencia. Al actuar como asociación, la MPA tiene la capacidad de desplazar a los pequeños distribuidores de la industria, ya que tiene el poder de mercado para elegir el número de copias, la fecha de estreno y, en general, la estrategia de distribución que maximice sus utilidades, dejando a los demás agentes supeditados a los espacios restantes”.

A manera de conclusión

En el informe citado, Alejandra Palacios sostiene que “en nuesto país persisten una serie de obstáculos y barreras que además de afectar a la libre concurrencia y competencia en los mercados, lastiman al consumidor y generan distorsiones sobre los aparatos productivos”. Sin embargo no ha hecho nada para evitarlo faltando a sus obligaciones.

El excesivo número de copias de la MPA, que acapara las mejores fechas, pantallas y horarios, afecta la libre concurrencia y pone en “amenaza de daño serio” a la industria nacional por la “competencia ruinosa”, además de que lastiman los derechos humanos del consumidor al reducir y condicionar su libertad de elección y de la imposición de precios altos en las taquillas de los cines. Agréguese el “Dumping cotidiano” que hace la MPA al ofrecer films de costos multimillonarios al mismo precio que se ofertan películas mexicanas que no superan el millón de dólares, situación que ya hemos denunciado en múltiples ocasiones ¿Dónde esta la Secretaria de Economía? ¿Dónde el Secretario de Relaciones Exteriores? ¿Dónde los Derechos humanos? ¿Y la Profeco?

A todos se le ha olvidado lo establecido en la Constitución de la República que en primer capítulo “De los Derechos Humanos y sus Garantías” se ordena, en su Artículo 1º “…Todas las autoridades, en el ámbito de sus competencias, tienen la obligación de promover, respetar, proteger y garantizar los derechos humanos de conformidad con los principios de universalidad, interdependencia, indivisibilidad y progresividad”. Y en su 28: “En los Estados Unidos Mexicanos quedan prohibidos los monopolios, las prácticas monopólicas, los estancos…” (…) “…En consecuencia, la ley castigará severamente, y las autoridades perseguirán con eficacia, toda concentración o acaparamiento en una o pocas manos…” ¿En qué están pensando nuestras autoridades que no actúan en beneficio del desarrollo fílmico de nuestro país?

Estamos en un momento crucial para nuestra expresión fílmica. Hoy entra en vigor el T-MEC y no se adecuó oportunamente la normatividad. En materia legislativa hay mucho por hacer: reformar la LFCE, Reformar la Ley de Telecomunicaciones y de Radiodifusión, aprobar la iniciativa del Senador Ricardo Monreal sobre plataformas y un largo etcétera. Mientras esto sucede, el encargado del T-MEC por los Estados Unidos, Robert Ligththizer, ya amenazó con demandar a México si las cambian. Por el momento, sólo podemos exigir el cabal cumplimiento de todas las leyes vigentes para que el cine mexicano pueda competir de una forma más justa y así la cadena productiva cinematográfica se corrija y ganemos todos y no sólo las grandes empresas de la comunicación estadounidense.

Notas.

[1] La Motion Pictures Asociation agrupa a las distribuidoras de los grandes estudios productores como: Walt Disney Studios Motion Pictures, Paramount Pictures Corporation, Sony Pictures Entertainment Inc., Twentieth Century Fox Film Corporation, Universal City Studios LLC, Warner Bros. Entertainment y Netflix. También se les conoce como Majors. [2] En 1992 se creó la Ley Federal de Competencia Económica (24/12/1992) y la Comisión Federal de Competencia Económica (CFC) entró en funciones el 22 de junio de 1993. El 28 de agosto de 1998 se publicó en el DOF el Reglamento Interior de la Comisión. La CFC se reformó de acuerdo a la Ley de Competencia y su Reglamento (junio de 2006 y octubre de 2007). La CFC era un órgano administrativo desconcentrado de la Secretaría de Comercio y Fomento Industrial, que luego sería la Secretaría de Economía. Las reformas constitucionales de junio de 2013 en materia de telecomunicaciones y competencia, modificaron el artículo 28 de la Constitución para incluir a la Comisión Federal de Competencia Económica (COFECE) y hacerlo un organismo constitucional autónomo. En el artículo siempre nos referiremos aestos como COFECE. (Fuente Wikipedia) [3] Cortesía de Mariana Cerrilla, Directora de Kraten audiovisual services. [4] Política comercial con visión de competencia, de Alejandra Palacios. COFECE. 2017. [5] Mesa de Cine Parlamento Abierto/Comisión de Cultura y Cinematografía/Capítulo VI de Importaciones desde el año 2014/ NEGI/ Arancel 37.06.10 correspondiente a Películas Cinematográficas/Arturo Sastre/Arts and Marketing. [6] La titular de la COFECE desconoce ú omite que en los EEUU se cuenta con apoyos fílmicos locales y federales por miles de millones de dólares con los que EU compite ventajosamente contra el cine mexicano. [7] El 31 de enero del 2019, la Cofece autorizó la fusión en el mercado de distribución de película entre las empresas Walt Disney Studios Motion Pictures y Twentieth Century Fox Film Corporación. [8] Arts and marketing. Arturo Sastré y José Luis Ponce Orozco. Lo que cámara no da, markenting se lo presta. Revista Toma, abril del 2012. [9] Anuario Cinematográfico 2019. IMCINE. Pág 36. Promedio elaborado por el O.P.C.R.E.P. [10] El capítulo VIII del TLCAN fue ratificado en sus términos en el T-MEC que entrara en vigor este primero de julio de 2020. [11]Anuario Cinematográfico 2019. IMCINE. Págs. 69 y 70. [12] “El poder del mercado en la distribución cinematográfica en México”, Mariana Cerrilla. Revista TOMA, 2013.